Inhalte

Dieser Beitrag wird kontinuierlich aktualisiert. Letzter Stand: 04. August 2020

Alle beschäftigt zurzeit nur ein Thema: Covid 19 oder auch Corona Virus genannt.

Doch Unternehmer und Selbstständige plagen nicht nur die Sorgen um die eigene Gesundheit und die des Familien- und Bekanntenkreises, auch die wirtschaftlichen Folgen durch das Virus sind nicht unbeachtlich und sorgen mitunter für schlaflose Nächte. Aufgrund der schlagartig und von ungewisser Dauer eingetretenen Pandemielage entstehen viele Gerüchte, Fragen und Unsicherheiten.

Wir haben uns daher mit den wichtigsten Fragen eines Unternehmers auseinandergesetzt und möchten hier Klarheit schaffen.

Pandemieplan erstellen

Die Erstellung eines Pandemieplanes scheint derzeit unabdingbar. Arbeitgeber sind verpflichtet, eine sog. Gefährdungsbeurteilung vorzunehmen. Diese sollte auch dokumentiert werden. Dabei ist zu klären, welche Hygienevorschriften am Arbeitsplatz gelten und wie mit einem potenziellen Corona-Verdachtsfall bzw. einer Erkrankung umgegangen werden soll. Welche Mitarbeiter sind für die Aufrechterhaltung des Betriebes unabdingbar? Welche davon müssen zwingend vor Ort sein? Welche Mitarbeiter könnten präventiv vorübergehend von zu Hause arbeiten?

Diese Auswahl sollte nicht lediglich aufgrund des Tätigkeitsfeldes des jeweiligen Mitarbeiters getroffen werden, sondern auch auf Basis des möglichen Infektionsrisikos, obhutbedürftigen Angehörigen, Alter, dem allgemeinen Gesundheitszustand, der Art der Anreise zum Betrieb und sonstigen Umständen. Sollte es bereits vermehrt zu Krankschreibungen gekommen sein darf der Arbeitgeber, um einen drohenden hohen wirtschaftlichen Schaden vom Unternehmen abzuwenden, auch Überstunden gegenüber gesunden Mitarbeitern anordnen, jedoch unter Berücksichtigung der entsprechenden persönlichen Situation der „Mehrarbeiter“.

Bestandteil des Plans sollte auch eine entsprechend gut durchdachte Vertretungsstruktur sein sowie etwaige Teambesprechungen zu organisatorischen Fragen.

Versetzte Arbeitszeiten, Einzelarbeitsplätze sowie Home-Office-Vorkehrungen und mögliche Testdurchläufe könnten ebenfalls Bestandteile der Planung darstellen. Eine Pflicht zur Freistellung zum Schutz der Mitarbeiter besteht derzeit nicht.

Unabdingbar ist die ausdrückliche Festlegung von einheitlichen Verhaltensregeln zum Umgang im Rahmen der Kommunikation, Information und Kontakt mit Kunden / Patienten / Mandanten sowie innerhalb der Mitarbeiter selbst. Auch müssen Arbeitgeber aufgrund ihrer Schutzpflicht Hygienevorkehrungen treffen.

Zu bedenken ist auch, welche Vorgänge im Unternehmen mit einem besonders hohen Infektionsrisiko behaftet sind. Diese Vorgänge sollten zunächst unter Abwägung wirtschaftlicher Interessen weitestgehend ersetzt oder gestrichen werden.

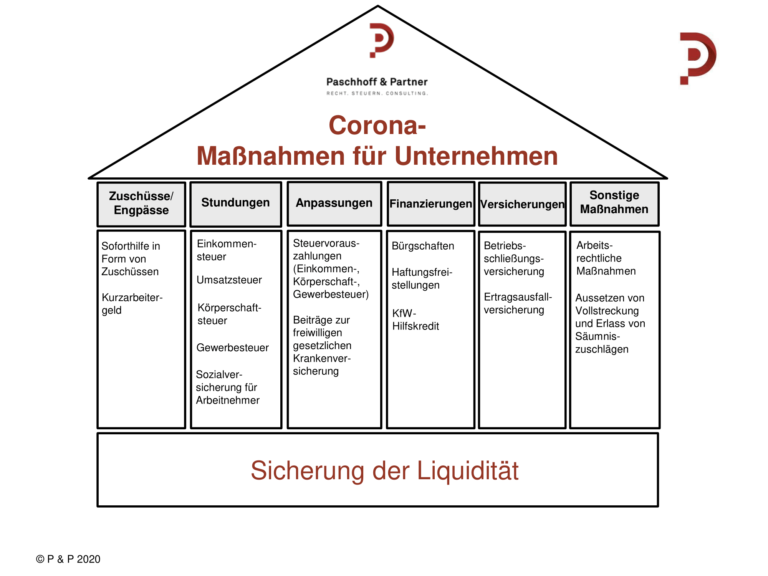

Ein besonders wichtiger Punkt ist die Sicherstellung der Liquidität im Unternehmen. Die Liquidität ist immer wichtig, aber in Krisenzeiten existenziell. Neben den im folgenden beschriebenen Möglichkeiten sollten die eigenen Leistungen zeitnah und vollständig abgerechnet werden, um möglichst kurzfristige Liquiditätszuflüsse sicherzustellen.

Kurzarbeit beantragen

Ist für Arbeitnehmer nicht mehr genug Arbeit vorhanden, dürfte das mildeste aller Mittel zunächst die Kurzarbeit sein. Die Bezeichnung ist ebenfalls in aller Munde und die Beantragung sowie Bewilligung des Kurzarbeitergeldes in der aktuellen Situation ausdrücklich vorgesehen. Im Schnellverfahren wurden die Antragsvoraussetzungen jüngst herabgesetzt.

Was muss der Arbeitgeber beachten?

Grundsätzlich muss der betroffene Arbeitnehmer in die Kurzarbeit einwilligen. Unter Betrachtung der ansonsten zur Verfügung stehenden Maßnahmen (Anordnung von Zwangsurlaub, Abbau von Überstunden, betriebsbedingte Kündigungen oder gar endgültige Schließung des Betriebes) dürfte die Kurzarbeit aber im beidseitigen Interesse liegen.

Voraussetzung für den Bezug von Kurzarbeitergeld ist, dass die üblichen Arbeitszeiten vorübergehend wesentlich verringert sind. Das kann zum Beispiel der Fall sein, wenn aufgrund der aktuellen Lage Lieferungen ausbleiben und dadurch die Arbeitszeit verringert werden muss oder wenn staatliche Schutzmaßnahmen dafür sorgen, dass der Betrieb vorrübergehend geschlossen wird. Betriebe, die aufgrund der Auswirkungen der Corona-Pandemie Kurzarbeitergeld beantragen möchten, müssen die Kurzarbeit zuvor bei der zuständigen Agentur für Arbeit (auch online möglich) melden. Diese prüft dann, ob im Einzelfall die Voraussetzungen für die Leistung erfüllt sind.

Wer hat keinen Anspruch auf Kurzarbeitergeld?

Keinen Anspruch auf Kurzarbeitergeld haben geringfügig Beschäftigte, Rentner, Bezieher von Krankengeld, Mitarbeiter, die sich in Quarantäne befinden und grundsätzlich auch keine Auszubildende. Auch für Selbständige (Solo-Selbständige bzw. die Unternehmer selbst) gibt es keine Möglichkeit, Kurzarbeitergeld zu erhalten.

Auszubildende bekommen kein herkömmliches Gehalt, sondern eine Aufwandsentschädigung, die ihnen die ungehinderte und zugesicherte Ausbildung ermöglichen soll. Insbesondere Auszubildende müssen daher zunächst zwingend -notfalls auch in ausbildungsfremden Bereichen des Unternehmens – weiter beschäftigt werden. Erst wenn alle Eventualitäten ausgeschöpft wurden, darf auch für Auszubildende die Verkürzung der Arbeitszeit infrage kommen. Der Auszubildende behält seinen Zahlungsanspruch gegen den Arbeitgeber für mindestens 6 Wochen (vertraglich kann eine längere Zeit vereinbart sein) unabhängig davon, ob er tatsächlich arbeitet oder nicht.

Bei geringfügig Beschäftigten (Minijobbern) kann im Arbeitsvertrag bereits vereinbart sein, dass diese nach Bedarf im Unternehmen eingesetzt werden. So wären seine Arbeitsstunden ohne weitere Vereinbarung reduzierbar. Sollte das nicht der Fall sein, kann mit dem geringfügig Beschäftigten ein solcher Vertrag im Wege einer Änderungskündigung vereinbart werden. So wird dieser erst dann wieder eingesetzt, wenn dies nötig und möglich ist. Der Minijobber hat nämlich auch keinen Anspruch auf Lohnfortzahlung, wenn er nicht eingesetzt wird.

Demnach hat grundsätzlich nur der Arbeitnehmer einen Anspruch auf Kurzarbeitergeld, der einer sozialversicherungspflichtigen und ungekündigten Beschäftigung nachgeht.

Welche betrieblichen Voraussetzungen müssen erfüllt sein?

Voraussetzung ist ein „vorübergehender, unvermeidbarer und erheblicher Arbeitsausfall mit Entgeltausfall“. § 96 Abs. 1 Nr. 4 SGB III regelt die sogenannten Mindesterfordernisse für die Feststellung eines solchen erheblichen Arbeitsausfalls:

Danach muss im jeweiligen Kalendermonat (Anspruchszeitraum)

- mindestens ein Drittel (seit Anfang April 2020 sogar nur ein Zehntel) der in dem Betrieb beschäftigten Arbeitnehmer

- von einem Entgeltausfall von jeweils mehr als 10 Prozent seines monatlichen Bruttoarbeitsentgelts betroffen sein.

Aber auch Arbeitnehmer, die weniger als 10 % Lohneinbußen zu erwarten haben, haben einen Anspruch auf Kurzarbeitergeld, soweit dennoch die 1. Voraussetzung (= ein Zehntel der anderen Mitarbeiter haben mehr als 10 % Einkommenseinbußen) gegeben ist. Dies soll verhindern, dass die Kurzarbeit nur vereinzelte Mitarbeiter im Betrieb betrifft. Vielmehr soll diese Option gleichmäßig verteilt werden können.

Zahlt der Arbeitgeber dem Arbeitnehmer freiwillige Zusatzleistungen (z.B. Spesen, Urlaubsgeld, etc.) werden diese nicht Bestandteil des Kurzarbeitergeldes. Diese Zusatzleistungen sind allerdings oftmals ein wesentlicher wirtschaftlicher Bestandteil des Mitarbeitergehaltes, sodass auch hier der Arbeitnehmer beeinträchtigt sein kann.

Wie hoch ist das Kurzarbeitergeld und was bedeutet das für den Arbeitnehmer?

Soweit die Voraussetzungen erfüllt sind, gilt Folgendes:

Kurzarbeitergeld kann für eine Dauer von bis zu zwölf Monaten bewilligt werden. Es wird in derselben Höhe wie Arbeitslosengeld bezahlt und beträgt bis zum 4. Bezugsmonat 67 % bei Arbeitnehmern mit mindestens einem Kind, anderenfalls 60 % der Differenz zwischen dem pauschalierten Nettoentgelt, das ohne Arbeitsausfall gezahlt worden wäre und dem pauschaliertem Nettoentgelt aus dem tatsächlich erhaltenen Arbeitsentgelt.

Anfallende Sozialversicherungsbeiträge für ausgefallene Arbeitsstunden werden aktuell zu 100 % erstattet.

Arbeitnehmer, die Kurzarbeitergeld erhalten welches – ggf. zusammen mit anderen Lohnersatzleistungen – 410 EUR im Kalenderjahr übersteigt, sind verpflichtet, eine Einkommensteuererklärung abzugeben. Das Kurzarbeitergeld ist zwar steuerfrei, unterliegt aber dem sog. Progressionsvorbehalt. Das bedeutet, dass das Kurzarbeitergeld für die Höhe des Steuersatzes mit zugrunde gelegt wird, das Kurzarbeitergeld selbst aber nicht versteuert werden muss. Dadurch kann es zu Nachzahlungen kommen, denn der monatliche Lohnsteuerabzug, den der Arbeitgeber vornimmt, berücksichtigt diese Sonderkonstellation nicht.

Vom 1. Mai bis 31. Dezember 2020 dürfen Arbeitnehmer mehr hinzuverdienen als bisher. Die Hinzuverdienstgrenze beim Bezug von Kurzarbeitergeld ist bis zur Höhe eines vollen bisherigen Monatseinkommens aufgestockt worden. Das ermöglicht Arbeitnehmern, die wegen Kurzarbeit ihre Tätigkeit nicht oder nur eingeschränkt wahrnehmen können und dadurch auch weniger Einnahmen haben, diese Einbußen durch einen anderweitigen Hinzuverdienst abzumildern.

Kann der Arbeitgeber das Kurzarbeitergeld bezuschussen?

Der Arbeitgeber kann im Übrigen das Kurzarbeitergeld auch aufstocken, um die finanziellen Folgen für die Arbeitnehmer abzufedern. Der Erhalt des Kurzarbeitergeldes dürfte für die meisten Arbeitnehmer ziemlich überraschend kommen. Sozialversicherungsbeiträge und Lohnsteuern hinsichtlich der Aufstockungsbeträge fallen erst an, wenn der Aufstockungsbetrag zusammen mit dem Kurzarbeitergeld 80 % der Differenz zwischen dem Brutto-Sollentgelt und dem Brutto-Istentgelt übersteigt.

Gibt es Besonderheiten bei Ärzten/Zahnärzten?

Aktuell erreichen uns Informationen, wonach einige Arbeitsagenturen die Anzeigen auf erheblichen Arbeitsausfall / Kurzarbeitergeld für Arzt- und Zahnarztpraxen zurückweisen. Als Begründung wird angeführt, dass den Praxen Ausgleichsansprüche für Umsatzausfälle nach dem SGB V zustünden. Solche ablehnenden Bescheide sind rechtswidrig und müssen innerhalb der Widerspruchsfrist formgerecht angegriffen werden. Arztpraxen und Zahnarztpraxen steht unter den o.g. Voraussetzungen der Anspruch auf Kurzarbeitergeld ohne Besonderheiten zu.

Lohnfortzahlungen leisten

Was gilt, wenn der Arbeitgeber Vorsichtsmaßnahmen ergreift?

Ordnet der Arbeitgeber an, dass einzelne oder alle Mitarbeiter nicht mehr am Arbeitsplatz erscheinen sollen oder müssen, um das Infektionsrisiko innerhalb des Betriebes zu minimieren, so behält der Arbeitnehmer seinen Anspruch auf Arbeitslohn (Lohnfortzahlungsanspruch). Die Angestellten bleiben aber zunächst zur Leistungserbringung im Home-Office verpflichtet, sofern die Beschaffenheit des Unternehmens und die vertraglichen Vereinbarungen dies erlauben. Auch jetzt könnten noch solche vertraglichen Vereinbarungen zum Thema Home-Office mit den Mitarbeitern getroffen werden. Dies dürfte oft sogar im beidseitigen Interesse sein – sei es aus Sorge der Mitarbeiter vor einer möglichen Covid 19-Infektion oder um sich zuhause um Angehörige hinreichend kümmern zu können. Dabei sind Verschwiegenheits- und Datenschutzvereinbarungen unbedingt erforderlich.

Was gilt, wenn ein Arbeitnehmer an Covid 19 erkrankt ist?

Ist ein Mitarbeiter an Covid 19 oder anderweitig erkrankt, gilt ganz regulär das bekannte Entgeltfortzahlungsgesetz, wie in jedem anderen Krankheitsfall auch: Mindestens sechs Wochen lang (vertraglich kann dies auch länger vereinbart sein) ist der Arbeitgeber zur Weiterzahlung des Arbeitslohnes gesetzlich verpflichtet bis die Krankenkasse des Arbeitnehmers an diesen Krankengeld leistet.

Interessant wird es, wenn ein Mitarbeiter aufgrund behördlicher Anordnung zur häuslichen Quarantäne verpflichtet wird, da der Verdacht einer Infektion besteht oder eine solche sogar bestätigt ist. Dann konkurriert die Krankschreibung des Mitarbeiters mit der behördlichen Anordnung des Beschäftigungsverbots. Die Regeln des Entgeltfortzahlungsgesetztes treten also denen des Infektionsschutzgesetzes gegenüber. Zur Entlastung der Arbeitgeber gehen dann die speziellen Regeln des Infektionsschutzgesetzes vor, sodass der Arbeitgeber zwar zunächst zur Vorleistung des Arbeitslohnes für seine Mitarbeiter verpflichtet ist. Er fungiert dabei aber nur als Auszahlstelle für den Staat, denn er kann den geleisteten Lohn in diesem Fall bis spätestens drei Monate nach Eintritt des staatlichen Beschäftigungsverbotes von der zuständigen Behörde (in NRW der Landschaftsverband Rheinland – LVR – oder Westfalen-Lippe – LWL –, je nach Sitz der Betriebsstätte) zurückfordern.

Auch hier gilt übrigens: sechs Wochen lang erfolgt die Lohnzahlung in üblicher Höhe und ab dann in Höhe des Krankengeldes. Wichtig ist jedoch, dass der Arbeitgeber ab der 6. Woche nicht mehr vorleistungspflichtig ist. Vielmehr muss sich der Arbeitnehmer frühzeitig selbst darum bemühen, bei der zuständigen Stelle seinen Lohnersatz in Höhe des Krankengeldes zu erhalten. Auch der Arbeitgeber kann sich frühzeitig an die zuständige Behörde richten, um einen Vorschuss auf die Lohnfortzahlung zu erhalten. Hiermit sollen Existenzängsten und Liquiditätsproblemen unter Ermessensabwägung durch den Staat vorgebeugt werden. Die staatliche Erstattung von freiwilligen Zusatzleistungen erfolgt jedoch auch hier nicht, sodass der Arbeitgeber zu diesen Zeiten möglicherweise aus rein wirtschaftlicher Sicht auf die Leistung etwaiger Urlaubsgelder und vergleichbaren freiwilligen Leistungen verzichten könnte. Zu bedenken ist aber auch die Auswirkung auf das Betriebsklima. Spätestens nach dem Ende der Pandemie dürfte sich das altbekannte Problem des Fachkräftemangels wieder stellen. Unternehmerisch clever agierende Arbeitgeber nutzen die derzeitige Krise deshalb auch als Chance.

Es ist auch denkbar, dass Arbeitgeber durch Freistellungen etwaige Überstunden der Mitarbeiter abbauen oder einen Betriebsurlaub anordnen, soweit Ihnen dies durch die entsprechenden Arbeitsverträge vorbehalten ist. So könnten etwaige Schäden durch die Lohnfortzahlung ohne vorangegangenes behördliches Betriebsausübungsverbot ggf. minimiert werden.

Welche Besonderheiten gelten für Nebenjobs?

Im Rahmen des Sozialschutz-Paktes des Bundes, geltend ab dem 1. April 2020, wurde sowohl die Hinzuverdienstgrenze für wiederbeschäftigte Rentner wie auch diese von Kurzarbeitern aufgehoben, bzw. deutlich aufgestockt:

Bei der Weiterarbeit oder Wiederaufnahme einer Beschäftigung nach Renteneintritt soll die Altersrente derzeit erst ab einem Hinzuverdienst im Jahr 2020 in Höhe von 44.590 Euro gekürzt werden. Bisher lag die Grenze hier bei 6.300 Euro.

Ein Arbeitnehmer, der Einnahmen aus einer nun aufgenommenen Beschäftigung erzielt, während er ebenfalls Kurzarbeitergeld erhält, muss derzeit gar keine Kürzungen befürchten, soweit das Gesamteinkommen aus Hinzuverdienst, Kurzarbeitergeld und noch gezahltem Arbeitslohn nicht höher ist, als das normale Netto-Einkommen. Gelten soll dies insbesondere, um Kurzarbeitern einen Anreiz zu schaffen, Beschäftigungen im Gesundheitswesen, in Apotheken, in der Landwirtschaft oder in Unternehmen, die der Versorgung der Menschen mit Lebensmitteln dienen, aufzunehmen.

Regelungen für Minijobs

Aber auch bereits vor der Pandemie geringfügig Beschäftigte profitieren von Lockerungen:

Die maximal zulässige Stundenanzahl und damit einhergehend die Einkommensgrenze von monatlichen 450 EUR darf nun nicht nur dreimal, sondern fünfmal im Zeitraum vom 1. März 2020 bis 31. Oktober 2020 überschritten werden, ohne dass hierdurch die Sozialversicherungspflicht und entsprechende Lohnabzüge ausgelöst werden. Allerdings ist hier Vorsicht geboten, denn die Mehrarbeit muss unvorhersehbar gewesen sein. Das bedeutet, dass aufgrund von situationsbedingtem / personellem Bedarf der geringfügig beschäftigte Mitarbeiter vermehrt eingesetzt wird, ohne dass etwaige Überschreitungen ohnehin vereinbart oder üblich waren. Eine Obergrenze für die Überschreitung des Einkommens gibt es dann nicht.

Im Übrigen soll auch das Arbeitszeitgesetz – abhängig vom jeweiligen Bundesland – mit Ausnahmeregelungen versehen werden, um sicherzustellen, dass das Gesundheitswesen, die pflegerische Versorgung, die Daseinsvorsorge sowie die Versorgung der Bevölkerung mit existentiellen Gütern gewährleistet werden kann. Sollte ein Unternehmen mithin zu den sog. „systemrelevanten Betrieben“ zählen, so sind auch hier alsbald arbeitsrechtliche Erleichterungen zu erwarten.

Schul- und KITA-Schließungen

Muss der Arbeitgeber deswegen Lohnfortzahlung leisten?

Mitarbeiter, die aufgrund der Schul- und KITA-Schließungen zuhause bleiben müssen, haben die grundsätzliche Pflicht, sich so zu organisieren, dass ihr Fernbleiben vom Arbeitsplatz die Dauer von drei bis zehn Tagen nicht übersteigt. Dies klingt zwar hart, jedoch ist die Betreuung – sowie übrigens auch die Anfahrt zur Arbeit, wenn die Einstellung des öffentlichen Personen- und Nahverkehrs erfolgen sollte – Sache und alleiniges Risiko des Arbeitnehmers. Doch auch hier gelten Besonderheiten:

Der Lohnfortzahlungsanspruch des Arbeitnehmers für drei bis zehn Tage basiert allein auf § 616 BGB. Nach dieser Vorschrift könnte der Arbeitnehmer seinen Lohnzahlungsanspruch für eine „nicht erhebliche Zeit“ behalten, soweit in seiner Person ein Leistungserbringungshindernis von drei bis zehn Tagen besteht. Da die Schul- und KITA-Schließungen für einen Zeitraum von mehr als zehn Tagen beschlossen wurden, erscheint der Anspruch des Arbeitnehmers auf Lohnfortzahlung nach § 616 BGB vom ersten Tage des Fernbleibens an als fraglich. Die Frage wird derzeit aber kontrovers diskutiert. Bevor diese rechtliche Begründung überhaupt relevant wird, sollte allerdings geprüft werden, ob im Arbeitsvertrag nicht ohnehin § 616 BGB abbedungen wurde – dies ist in aller Regel nämlich der Fall.

Jeder Arbeitgeber sollte für sich die Frage beantworten, ob er aufgrund der Ausnahmesituation dennoch dazu bereit ist, eine vergütete Freistellung von beispielsweise maximal drei Arbeitstagen zu gewähren, damit sich die Arbeitnehmer um eine Obhutsperson für ihre Kinder kümmern können. Dies dürfte derzeit für die Arbeitnehmer vermutlich mit größeren Schwierigkeiten verbunden sein, da insbesondere ältere Menschen, wie die Großeltern des Kindes, besonders schutzbedürftig sind, sodass diese als typische Betreuungspersonen aus Infektionsrisikogründen ausscheiden.

Die Bundesregierung hat beschlossen, dass der Arbeitgeber dem Arbeitnehmer mit Kind unter 14 Jahren einen steuerfreien Zuschuss von einmalig 600 EUR für die erforderliche Betreuung auszahlen kann. Gleiches gilt für ein Kind mit Behinderung, das außer Stande ist, sich selbst zu unterhalten bis zur Vollendung des 25. Lebensjahres. Der zusätzliche Betreuungsbedarf wird angenommen, solange die Regelbetreuung der Kinder wegen der angeordneten Schließung von Schulen und Kindergärten nicht stattfindet. Die Regelung gilt auch, wenn der Arbeitnehmer sich um pflegebedürftige Angehörige kümmert.

Kann der Arbeitnehmer mit Kind sein Arbeitsentgelt zeitweise vom Staat erhalten?

Vor diesem Hintergrund möchte der Bund nun mit Wirkung zum 1. April 2020 durch das Sozialschutz-Paket finanziellen Nöten betroffener Arbeitnehmer vorbeugen und gleichzeitig auch verhindern, dass eben jene notwendigen Maßnahmen ausschließlich zu Lasten des Arbeitgebers gehen. Berufstätigen Eltern von Kindern unter 12 Jahren bzw. dessen Arbeitgebern steht nun ein Entschädigungsanspruch zu, wenn der Arbeitnehmer aufgrund der KITA- und Schulschließungen seine Kinder betreuen muss und daher nicht arbeiten kann. Der Arbeitnehmer erhält dann für 6 Wochen monatlich 67 % seines Nettoeinkommens vom Arbeitgeber, maximal jedoch 2.016 Euro. Der Arbeitgeber kann sich den entsprechenden Betrag auf Antrag bei der zuständigen Behörde erstatten lassen. Doch auch hier gelten enge Voraussetzungen. Der Anspruch der Eltern auf diese Art der Lohnfortzahlung besteht bereits dann nicht, wenn

- es anderweitige Möglichkeiten gibt, der Tätigkeit vorübergehend bezahlt fernzubleiben (z.B. Abbau von Überstunden),

- der Arbeitnehmer Anspruch auf Kurzarbeitergeld hat / haben könnte; dies ist vorrangig zu prüfen und bei Vorliegen der Voraussetzungen zu beanspruchen,

- der Arbeitnehmer keine anderweitige zumutbare Betreuung in Anspruch nehmen kann (z. B. der andere Elternteil oder die Notbetreuung in den Schulen; Risikogruppen, wie die Großeltern des Kindes sind hiervon jedoch ausgenommen).

Kann der Arbeitnehmer mit Kind sonstige staatliche Hilfe erhalten?

Im Übrigen wurde im Rahmen dieses Sozialschutz-Paketes ebenfalls beschlossen, dass neben dem Erhalt des Kindergeldes und Wohngeldes ein erleichterter Bezug des Kinderzuschlages (auch Kindergeldzuschlag genannt) in Höhe von bis zu 185 Euro pro Kind für Eltern möglich sein soll, die aufgrund von geringeren Einkünften durch z.B. Kurzarbeit oder Arbeitslosengeld finanziell nicht mehr in der Lage sind, sich und das Kind zu versorgen. Grundlegende Voraussetzungen für den Erhalt des Kinderzuschlages sind:

- das Kind ist jünger als 25 Jahre, unverheiratet und lebt mit im Haushalt der Eltern,

- die Eltern erhalten Kindergeld,

- die Eltern verdienen mindestens 900 Euro im Monat bzw. 600 Euro bei Alleinerziehenden,

- die Eltern beziehen kein Arbeitslosengeld II,

- die Eltern verdienen genug, um für sich selbst zu sorgen, aber nicht ausreichend, um für den Bedarf der Familie aufzukommen.

Der Antrag auf Kinderzuschlag ist jedoch bei der zuständigen Familienkasse von den Eltern und nicht durch den Arbeitgeber zu stellen. Er ist ab dem 1. April 2020 in einem vereinfachten Verfahren online auf der Website der Bundesagentur für Arbeit möglich.

Diese und weitere Informationen sowie alle weiteren Bestandteile des Sozialschutz-Paketes können auf der Website des Bundesministeriums für Arbeit und Soziales nachgelesen werden.

Entschädigung des Unternehmers

Nur bei einem behördlich angeordneten oder allgemein verfügten Beschäftigungsverbot erhält auch der Unternehmer selbst Zahlungen nach dem Infektionsschutzgesetz. Übernommen werden Entschädigungszahlungen in Höhe von 1/12 des Arbeitseinkommens aus dem vorangegangenen Jahr. Zusätzlich können Betriebsausgaben (etwa die Miete für Praxen oder Büroräume) in angemessener Höhe erstattet werden.

Die Kosten können Selbständige im Falle einer Quarantäneanordnung beim zuständigen Gesundheitsamt stellen. Wer aber freiwillig den Betrieb einstellt, hat keinen solchen Anspruch.

Die Soforthilfe kann ebenfalls auch für den Unternehmerlohn in Anspruch genommen werden, sofern der Finanzierungsengpass bei Soloselbstständigen im Haupterwerb dazu führt, dass der Unternehmer sein regelmäßiges Gehalt nicht mehr erwirtschaften kann. Zu dieser Frage bestehen allerdings derzeit unterschiedliche Auffassung von Bund und einige Bundesländern, u.a. NRW. Auf der offiziellen Seite des Wirtschaftsministeriums NRW ist die Frage derzeit offline genommen worden.

Entschädigung laufender Kosten

Sollte ein Betriebsverbot ausgesprochen worden sein, von welchem das Unternehmen umfasst ist, so können vergebliche Aufwendungen und Schäden nach Ermessen der zuständigen Behörde zumindest teilweise erstattungsfähig sein.

Erleidet der Unternehmer Schäden, ohne dass das Unternehmen von einem Betriebsverbot betroffen ist, so wird das Betriebs– und Wirtschaftsrisiko greifen, welches jedem Unternehmen innewohnt, sodass z.B. etwaige Lieferengpässe von Arbeitsmaterialien zu Lasten des Unternehmens gehen. Solche Umstände gelten als jedem Betrieb üblicherweise anhaftendes unternehmerisches Risiko und werden nicht entschädigt. Dies ist jedoch von der Rechtsprechung und Literatur für eine solche Ausnahmesituationen wie die derzeitige noch nicht entscheiden, sodass sich ein Antrag auf Erstattung bei der zuständigen Behörde möglicherweise dennoch lohnen könnte.

Gewerblicher Versicherungsschutz

Unter Umständen könnte dieser ungewissen Rechtslage mit einer Versicherung begegnet werden. Unternehmen sind regelmäßig gut versichert gegen Feuer, Haftpflichtschäden und Ähnliches. Wenn es aufgrund der Corona-Pandemie zu einer Betriebsunterbrechung kommt, besteht allerdings auch über eine klassische Betriebsunterbrechungsversicherung meist kein Versicherungsschutz. Grund dafür ist, dass diese einen Sachschaden (wie z.B. eine Beschädigung eines für den Betrieb wesentlichen Gerätes durch Hochwasser) voraussetzt.

Welche Versicherung gewährt Deckungsschutz?

Besser kann es je nach vertraglicher Vereinbarung für diejenigen Unternehmen aussehen, die eine Betriebsschließungsversicherung oder Ertragsausfallversicherung abgeschlossen haben. Doch eine solche besteht oftmals nicht. Leider sind die Betriebsschließungs- oder Ertrags-/Praxisausfallversicherungen jedoch die einzigen, die etwaige Schäden durch die bestehende Pandemie ersetzen könnten. Hiervon eingenommen sind meist entstandene Schäden durch die Schließung des Betriebs, die Kosten für die Desinfektion des Betriebes, Schäden durch Tätigkeitsverbote gegen den Inhaber oder die Mitarbeiter sowie der Schadensersatz für die Vernichtung von Waren und Vorräten. Doch auch im Rahmen dieser Versicherungsvarianten muss genauestens auf den unmittelbaren Schadensauslöser geachtet werden: Ein generelles flächendeckendes Tätigkeitsverbot hat nicht zwingend den Deckungsschutz zur Folge. Bei behördlich angeordneter Quarantäne gegen eine mitversicherte Person hingegen erscheint der Schadensersatz durch die Versicherung wahrscheinlicher.

Ist der Abschluss einer Versicherung noch möglich und ratsam?

Derzeit ist der Abschluss solcher Versicherungen in den meisten Fällen gar nicht mehr möglich. Losgelöst davon ist fraglich, ob der Abschluss einer solchen Versicherung jetzt noch empfehlenswert ist. Dies richtet sich nach individuellen Umständen, beispielweise nach der Art des Unternehmens, nach der Wahrscheinlichkeit eines etwaigen Betriebsverbots, nach der Höhe der Schäden, die drohen und damit der Frage, ob sich die Versicherungsbeiträge rentieren.

Würde eine häusliche Quarantäne für jedermann verordnet werden und das Unternehmen dadurch Ertragsausfälle erleiden, so greift eine noch nicht endgültig abgeschlossene Versicherung selbstverständlich noch nicht ein. Sie würde erst dann Versicherungsschutz bieten, wenn ein solcher Fall erneut eintritt. Gleiches gilt auch hinsichtlich möglicher Wartezeiten bis zum Eintritt des Versicherungsschutzes. Anhand dieser individuellen Kriterien empfehlen wir, einen kompetenten Ansprechpartner für Versicherungsfragen zu konsultieren. Gerne stellen wir einen Kontakt her.

Betriebsbedingte Kündigungen

Das Worst-Case-Szenario: Mitarbeiter sind aufgrund massiver Umsatzeinbußen wirtschaftlich nicht mehr tragbar. Auch diese Möglichkeit erscheint zurzeit leider nicht völlig abwegig, jedoch gibt es trotz der aktuellen Lage hier keine rechtlichen Erleichterungen für Arbeitgeber.

Unter welchen Voraussetzungen sind Kündigungen möglich?

Es gelten dieselben Voraussetzungen für betriebsbedingte Kündigungen wie bislang. Allerdings ist zu beachten, dass die oben dargestellten Möglichkeiten des Kurzarbeitergeldes sowie der Lohnfortzahlung gemäß dem Infektionsschutzgesetz ein milderes Mittel gegenüber einer betriebsbedingten Kündigung darstellen dürften und gerade dazu dienen sollen, betriebsbedingte Kündigungen zu verhindern. Erst wenn diese Möglichkeiten nicht in Betracht kommen oder wirtschaftlich nicht ausreichen, könnten betriebsbedingte Kündigungen ausgesprochen werden. Dabei sollte abgewogen werden, dass die aktuell bestehende Lage (hoffentlich) nicht von langer Dauer sein wird und das Unternehmen nach der Bewältigung dieser Pandemie wieder qualifiziertes Personal benötigen wird.

Was gilt für freie Mitarbeiter?

Für freie Mitarbeiter gelten die Mittel des Lohnfortzahlungsgesetzes, des Kurzarbeitergeldes und des Infektionsschutzgesetzes nicht. Unternehmer sind also wie gewohnt berechtigt, die Arbeitsleistung von freien Mitarbeitern entsprechend der vertraglichen Vereinbarung nicht weiter in Anspruch zu nehmen, bis sich die wirtschaftliche Lage im Unternehmen verbessert hat. Wesentlich ist hier die vertragliche Regelung.

Gibt es Sonderregelungen bei der Beantragung von Arbeitslosengeld?

Sowohl für den Worst-Case des Unternehmers selbst wie auch der gekündigten Arbeitnehmer gelten derzeit erleichterte Bewilligungsvoraussetzungen im Rahmen der Berechnung des Arbeitslosengeld II (ALG II / Hartz IV):

- Eine befristete Nichtberücksichtigung von Vermögen des Antragsstellers,

- eine befristete Anerkennung der tatsächlichen Aufwendungen für Unterkunft und Heizung als angemessen und

- Erleichterungen bei der Berücksichtigung von Einkommen in Fällen einer vorläufigen Entscheidung.

Die erleichterten Voraussetzungen sind bislang befristet auf die Bewilligungszeiträume vom 1. März 2020 bis zum 30. Juni 2020 und sollen insbesondere die rasche Antragsbearbeitung fördern.

Steuerliche Maßnahmen

Können Steuerzahlungen gestundet oder angepasst werden?

Zur Verbesserung der Liquidität von Unternehmen legt das Bundesministerium für Finanzen ebenfalls ein Maßnahmenpaket mit steuerlichen Erleichterungen vor. Demnach soll die Gewährung von Steuerstundungen erleichtert werden. Die Finanzverwaltung wird angewiesen, bei Stundungsanträgen keine strengen Anforderungen zu stellen, um die Liquidität von Steuerzahlern zu schonen. Auf Antrag können Gewerbe-, Körperschaft-, Umsatz- und Einkommenssteuer gestundet werden. Dies gilt jedoch nicht für die Lohnsteuer, die vom Lohn oder Gehalt der Arbeitnehmer einbehalten wird.

Außerdem soll von Vollstreckungsmaßnahmen bis zum 31.12.2020 abgesehen werden, wenn der Steuerschuldner unmittelbar von den Auswirkungen des Corona Virus betroffen ist. In diesem Fall können auch Säumniszuschläge erlassen werden.

Ebenfalls aufgeführt – aber gar nicht neu – ist die Möglichkeit der laufenden Anpassungen der Steuervorauszahlungen zur Einkommen-, Gewerbe- und Körperschaftsteuer. Eine solche Anpassung sollte ohnehin permanent unterjährig erfolgen. Für unsere Mandanten ist dies ein ganz normaler Vorgang. Die Vorauszahlungen werden unterjährig mehrfach überprüft und an die aktuelle Gewinnentwicklung angepasst. Das vermeidet nicht nur überhöhte Steuerzahlungen bei sinkendem Gewinn. Auch bei Gewinnsteigerungen vermeidet es hohe Steuernachzahlungen, die sich für mehrere Jahre multiplizieren und zu unnötigen Liquiditätsengpässen führen.

Unternehmen, die coronabedingt im Jahr 2020 voraussichtlich einen Verlust erzielen werden, sollen durch eine vereinfachte Verlustverrechnung eine weitere Liquiditätshilfe erhalten. Konkret können solche Unternehmen auch die für das erste Quartal 2020 geleistete Vorauszahlung zurückerstattet erhalten. Die Vorauszahlung für das erste Quartal 2020 war am 10. März 2020 zu zahlen, also noch vor Beginn der Corona-Krise. Neben den bereits für 2020 geleisteten Vorauszahlungen kann auch eine Erstattung von 15 % der für 2019 bereits bezahlten Vorauszahlungen beantragt werden. Die Erstattung der Vorauszahlung für 2019 kann maximal 150.000 EUR (bei Zusammenveranlagung 300.000 EUR) betragen. Sollte sich später herausstellen, dass 2020 doch Gewinne erwirtschaftet werden konnten, ist diese Liquiditätshilfe wieder zurückzuerstatten. Solange das Unternehmen allerdings Verluste oder keine Gewinne ausweist, muss nicht zurückgezahlt werden. Diese Verrechnung erfolgt mit der Einkommensteuererklärung für 2020, die erst im Verlauf der Jahre 2021/2022 eingereicht wird. Insofern wird den Unternehmen durch das Bundesfinanzministerium mit dieser Liquiditätshilfe Zeit zur Überwindung der Krise eingeräumt.

Außerdem können von der Corona-Pandemie betroffene Unternehmen die Umsatzsteuer-Sondervorauszahlung vollständig erstattet bekommen. Diese Sondervorauszahlung wird von Unternehmen in Anspruch genommen, die ihre Umsatzsteuervoranmeldungen monatlich abgeben. Grundsätzlich wäre die Umsatzsteuervoranmeldung bis zum zehnten Tag nach Ablauf des Kalendermonats abzugeben, also für den Monat April beispielsweise bis zum 10. Mai. Da dies für die meisten Unternehmen zu wenig Zeit ist, um die Finanzbuchführung für den Monat komplett fertig zu stellen kann mit der sogenannten Dauerfristverlängerung die Abgabe und Zahlung der Umsatzsteuer für den jeweiligen Monat um einen Monat verlängert werden. Die Umsatzsteuervoranmeldung für den Monat April ist ebenso wie die Zahlung der Umsatzsteuer für April dann erst am 10. Juni abzugeben und zu bezahlen. Dafür muss mit der ersten Umsatzsteuervoranmeldung des Jahres eine Sondervorauszahlung angemeldet und abgeführt werden, die 1/11 der Umsatzsteuerzahlungen des vorangegangenen Jahres beträgt. Diese Zahlung war in 2020 in den meisten Fällen am 10. Februar 2020 fällig. Die Sondervorauszahlung würde dann bei der Umsatzsteuervoranmeldung für den Monat Dezember 2020 am 10. Februar 2021 wieder angerechnet werden. Die Finanzverwaltung lässt es jetzt aber zu, diese Vorauszahlung auf Antrag sofort an die betroffenen Unternehmen zu erstatten.

Auf Antrag ist auch eine Fristverlängerung von bis zu 2 Monaten zur Abgabe der Lohnsteuer-Anmeldungen möglich, soweit der Unternehmer selbst oder der mit der Lohnbuchhaltung und Lohnsteuer-Anmeldung Beauftragte nachweislich unverschuldet daran gehindert sind, die Lohnsteuer-Anmeldungen pünktlich zu übermitteln.

Fristverlängerungen / Betriebsprüfungen

Wer seine Steuererklärung für 2018 noch nicht abgegeben hat, obwohl diese spätestens am 29. Februar 2020 abzugeben gewesen wäre, und wer von den Folgen der Corona-Pandemie betroffen ist kann jetzt nachträglich eine Fristverlängerung für die Abgabe der Steuererklärungen 2018 beantragen. Verspätungszuschläge werden in diesen Fällen nicht entstehen.

Ob Betriebsprüfungen in der aktuellen Situation weiter durchgeführt oder eingestellt werden entscheidet das Finanzamt jeweils im Einzelfall. Es ist aber damit zu rechnen, dass aufgrund der eingeschränkten sozialen Kontakte Betriebsprüfungen zumindest nicht im Betrieb der Mandanten oder in der Steuerkanzlei stattfinden, sondern allenfalls vom Finanzamt aus durchgeführt werden.

Sonderzahlungen an Arbeitnehmer

Arbeitgeber können ihren Arbeitnehmern Sonderleistungen auszahlen, die bis zu 1.500 EUR im Jahr 2020 steuerfrei und sozialversicherungsfrei bleiben. Das gilt für alle Sonderleistungen, die zwischen dem 1. März und 31. Dezember 2020 an die Beschäftigten gezahlt werden. Die Zahlung muss zusätzlich zum ohnehin geschuldeten Lohn erfolgen. Die Sonderleistung – sei es in Geld oder im Wege einer Sachleistung – ist in die Lohnabrechnung mitaufzunehmen. Hier besteht also eine gute Möglichkeit, sich in dieser Zeit als attraktiver Arbeitgeber zu positionieren und gleichzeitig Steuern und Sozialversicherungsbeiträge zu sparen. Normalerweise unterliegen diese Beträge einer erheblichen Steuer- und Abgabenlast. Durch die neue Regelung kommen die Sonderleistungen zu 100 % bei den Beschäftigten an, ohne dass der Arbeitgeber darauf Arbeitgeberanteile zur Sozialversicherung leisten muss. Weitere Lohnbestandteile, die steuer- und sozialversicherungsfrei oder in der Besteuerung und Sozialversicherung begünstigt sind, können neben diesen Sonderleistungen weiter wie bisher ausgezahlt werden. Das gilt zum Beispiel für die Nutzung von Unternehmenskarten (übrigens eine attraktive Alternative zum klassischen Tankgutschein), Erholungsbeihilfen oder eBike-Leasing-Modellen.

Das neue Konjunkturpaket

Am 3. Juni 2020 hat die Bundesregierung das sog. Konjunkturpaket beschlossen. Inhalt dessen sind vor allem steuerliche Veränderungen, die dazu dienen sollen – wie der Name schon erahnen lässt – die Konjunktur anzukurbeln. Der wichtigste, wohl aber auch für Unternehmer aufwendigste Inhalt dessen ist die Neuregelung der Mehrwertsteuersätze:

Befristet vom 1. Juli 2020 bis 31. Dezember 2020 werden steuerpflichtige Umsätze, die bisher dem Regelsteuersatz von 19 % unterlegen haben, mit 16 % und Umsätze für die bisher der ermäßigte Steuersatz von 7 % galt, mit 5 % besteuert. Im B2C-Bereich, also bei Verträgen zwischen Unternehmern und Verbrauchern, bedeutet dies eine Reduzierung des Preises. Es bleibt allerdings abzuwarten, inwieweit diese Ersparnisse tatsächlich an die Endverbraucher weitergegeben werden. Im B2B-Bereich bringt die Maßnahme hingegen nur organisatorische Veränderungen mit sich, die umfassend und kurzfristig erfolgen müssen. Für Unternehmer besteht deshalb Handlungsbedarf.

Zu den Einzelheiten:

Ausschlaggebend sind zunächst nur die Leistungen, die im Zeitraum vom 1. Juli 2020 bis zum 31. Dezember 2020 erbracht werden. In diesem sog. „Übergangszeitraum“ sind die geänderten Steuersätze anzuwenden. Unbeachtlich ist das Datum des Vertragsabschlusses, der Rechnungsstellung oder des Zahlungseinganges.

Wird eine Leistung im Übergangszeitraum ausgeführt, für die bereits vor dem 1. Juli 2020 eine Anzahlung geleistet wurde, muss der Unternehmer bei der Schlussrechnung die Leistung mit dem reduzierten Steuersatz ausweisen und die Anzahlung, die noch mit dem Steuersatz von 7 % oder 19 % geleistet wurde, anrechnen. Wichtig ist dabei, dass auch die Anzahlungsbeträge getrennt in Nettobetrag und Umsatzsteuer ausgewiesen werden.

Wird die Umsatzsteuer fälschlicherweise zu hoch ausgewiesen, muss der Unternehmer die zu hoch ausgewiesene Umsatzsteuer als sog. Strafsteuer an das Finanzamt abführen. Der Leistungsempfänger hat einen Vorsteuerabzug dennoch nur in Höhe der richtigerweise auszuweisenden Steuer. Es gilt daher der Grundsatz: Was dem Rechnungsempfänger gegenüber ausgezeichnet wird, ist auch an das Finanzamt abzuführen.

Umgekehrt bedeutet dies, dass eine vor dem 1. Juli 2020 oder nach dem 31.12.2020 erbrachte Leistung, die erst bzw. schon im Übergangszeitraum abgerechnet wird, nicht unter die Neuregelung der Umsatzsteuersätze fällt.

Was gilt bei Nachberechnungen oder Skonto?

Soweit aus einer Rechnung für eine vor Beginn des Übergangszeitraums ausgeführte Leistung im Übergangszeitraum Skonto gezogen wird, gilt für den Skontoabzug der bislang anzuwendende Steuersatz. Dies gilt gleichermaßen für den umgekehrten Fall am Ende des Übergangszeitraums.

Bei Jahresleistungen wie z.B. Lizenzen, Zeitschriften-Abos oder Mitgliedsbeiträgen, die für den Zeitraum von einem Jahr gezahlt werden, gelten folgende Änderungen:

Da diese Leistungen mit Ablauf des vereinbarten Leistungszeitraums als erbracht anzusehen sind, gilt für diese der verminderte Steuersatz des Übergangszeitraums, soweit das Beendigungsdatum des Vertragsverhältnisses zwischen dem 1. Juli und 31. Dezember 2020 liegt. Dies gilt selbst dann, wenn die Zahlung für das gesamte Jahr bereits vorab geleistet worden ist. Eine entsprechende Anpassung der Zahlung und der Rechnung ist auch hier erforderlich.

Diese Besonderheiten gelten auch bei der Anwendung des Reverse-Charge-Verfahrens, bei dem der Leistungsempfänger die Umsatzsteuer beim Finanzamt anmelden und abführen muss. Denn auch hier gelten die neuen Steuersätze für Leistungen im Übergangszeitraum. Der Leistungsempfänger hat darauf zu achten, welchen Steuersätze gültig sind. Gleiches gilt für innergemeinschaftliche Erwerbe.

Bei Gutscheinen wird grundsätzlich zwischen Mehrzweck- oder Einzweckgutscheinen unterschieden. Letztere sind bspw. solche, die nur für ein bestimmtes Produkt oder bei einer bestimmten Firma eingelöst werden können und setzen voraus, dass der Steuersatz bei Ausgabe des Gutscheines bereits feststeht. Aufgrund der Änderung des Steuersatzes kann es sich folglich in den meisten Fällen nicht mehr um Einzweckgutscheine handeln, da ungewiss ist wann der Kunde den Gutschein einlösen wird.

Folge ist daher: Der Steuersatz muss immer dann vom Unternehmer korrigiert werden, wenn Ausgabe- oder Einlösezeitpunkt nicht beide entweder außerhalb oder innerhalb des Übergangszeitraumes liegen.

Kurzfristiger Handlungsbedarf des Unternehmers:

Angesichts der oben aufgeführten Änderungen und möglichen Konsequenzen sind im Übergangszeitraum sowohl Systeme als auch Prozesse bis zum 1. Juli 2020 rechtzeitig anzupassen. Vor allem Software und Kassensysteme benötigen ein Update auf die neuen Steuersätze. Unternehmer können ihre Rechnungen (Ausgangsrechnungen) gemäß den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (kurz: GoBD) nur mit entsprechender Software erstellen, die ihrerseits die GoBD-Anforderungen erfüllt, insbesondere revisionssicher ist. Eingangsrechnungen im Übergangszeitraum sollten besonders gründlich auf den korrekten Steuerausweis hin überprüft werden.

Mitunter müssen auch ganze Verträge neu angepasst werden. Eine Klausel über den geänderten Steuersatz sollte aufgenommen werden, sofern in dem Vertrag die Steuer ausdrücklich mit 19 % bzw. 7 % Umsatzsteuer/Mehrwertsteuer beziffert wird. Bei Dauerschuldverhältnissen, insbesondere Mietverträgen und Leasingverträgen ist sicherzustellen, dass diese für den Übergangszeitraum angepasst werden. Hierbei gilt der Vertrag oftmals als Rechnung, sodass auch dieser den gleichen Anforderungen unterliegt und korrekte Rechnungsangaben ausweisen muss. Als Alternative zur Vertragsanpassung stehen Dauerrechnungen zur Auswahl.

Bei langfristigen Verträgen, die vor dem 1. März 2020 geschlossen wurden, haben die Vertragsbeteiligten einen rechtlichen Anspruch auf Änderung des Steuersatzes für den Übergangszeitraum.

Die Umsatzsteuersenkung gilt ebenfalls für unentgeltliche Wertabgaben wie der Privatnutzung des PKW oder des Telefons. Falls die Entnahme von Gegenständen aus dem Unternehmensvermögen für private Zwecke geplant sein sollte, sollte dies möglichst im Übergangszeitraum erfolgen. Durch die Entnahme für private Zwecke wird der Unternehmer einem privaten Endverbraucher gleichgestellt. Hier kann er die Reduzierung der Umsatzsteuer für sich nutzen.

Auch sollte nicht außer Acht gelassen werden, dass die Änderungen voraussichtlich ab dem 1. Januar 2021 wieder rückgängig gemacht werden müssen.

Weitere Maßnahmen des Konjunkturpaketes:

Familien erhalten einmalig einen Kinderbonus von 300 Euro für jedes Kind. Dieser Bonus wird mit dem Kinderfreibetrag verrechnet. Gleichzeitig wird das Kindergeld aufgestockt. Der Entlastungsbetrag für Alleinerziehende in der Einkommensteuer wird zudem, befristet auf zwei Jahre, von 1.908 Euro auf 4.000 Euro angehoben und damit mehr als verdoppelt.

Die Sozialversicherungsbeiträge werden bis 2021 konstant bei maximal 40 % stabilisiert. Darüberhinausgehende Finanzbedarfe sollen bis zum Jahr 2021 aus dem Bundeshaushalt gedeckt werden.

Nachdem im Jahr 2011 die degressive Abschreibung für bewegliche Wirtschaftsgüter abgeschafft wurde, ist diese nun wieder möglich. Für die Jahre 2020 und 2021 gilt befristet die verbesserte Abschreibungsmöglichkeit für bewegliche Wirtschaftsgüter. Durch die degressive Abschreibung werden den Unternehmen neue Anreize für Anschaffungen gesetzt. Das 2,5-fache der linearen Abschreibung soll durch das neue Maßnahmenpaket möglich sein, wobei der Prozentsatz bei maximal 25 % der Anschaffungs- oder Herstellungskosten in den Jahren 2020 und 2021 liegen darf.

Im Bereich des steuerlichen Verlustrückgangs ist die Obergrenze auf 5 Millionen Euro (10 Millionen bei Zusammenveranlagung) angehoben worden. Es soll ein Mechanismus eingeführt werden, wie dieser Rücktrag unmittelbar finanzwirksam in der Steuererklärung 2019 nutzbar gemacht werden kann, z.B. über die Bildung einer steuerlichen Corona-Rücklage. Die Auflösung der Rücklage soll spätestens bis zum Ende des Jahres 2022 erfolgen.

Letztlich wird die Fälligkeit der Einfuhrumsatzsteuer vom 10. auf den 26. des Folgemonats verlängert, um Unternehmen zusätzliche Liquidität zu verschaffen.

Um die Wettbewerbsbedingungen für Unternehmen zu verbessern, soll das Körperschaftsteuerrecht modernisiert werden, u.a. durch ein Optionsmodell zur Körperschaftsteuer für Personengesellschaften und die Anhebung des Ermäßigungsfaktors bei Einkünften aus Gewerbebetrieb auf das Vierfache des Gewerbesteuer-Messbetrags.

Die EEG-Umlage soll über Zuschüsse aus dem Bundeshaushalt im Jahr 2021 auf 6,5 ct/kwh, im Jahr 2022 auf 6,0 ct/kwh abgesenkt werden, sodass es zu einer Entlastung bei den Stromkosten kommt.

Wirtschaftliche Maßnahmen

Finanzierungsmöglichkeiten

Die Bundesregierung weitet bestehende Programme für Liquiditätshilfen aus, um Unternehmen, die unverschuldet in Finanznöte geraten, zu unterstützen. Die KfW lockert dazu die Bedingungen der Förderprogramme und sichert höhere Risikoübernahmen für Betriebsmittelkredite zu. Dadurch soll die Bereitschaft der Hausbanken für die Kreditvergabe angeregt werden. Auch die NRW.BANK und die Bürgschaftsbank NRW haben ihre Gewährungsvoraussetzungen deutlich ausgeweitet und die Vergabeverfahren beschleunigt.

Anpassung von Versicherungsbeiträgen

Selbstständige, die freiwillig gesetzlich krankenversichert sind, können die Beiträge für die Zukunft anpassen lassen. Eine rückwirkende Korrektur für bereits angefangene Monate ist nicht möglich. Nicht vergessen werden darf allerdings, dass es zu Nachzahlungen kommen kann, wenn die Herabsetzung der Beiträge zu hoch erfolgt. Das kann mitunter zu nachträglichen Liquiditätsproblemen führen. Für Privatversicherte besteht die Möglichkeit der Beitragsanpassung nicht, da die Beiträge nicht einkommensabhängig gezahlt werden.

Sollte es für das Unternehmen mit einer erheblichen Härte verbunden sein, so können die Beitragszahlungen der Sozialversicherungsbeiträge für die Arbeitnehmer von den gesetzlichen Krankenkassen gestundet werden. Hierzu bedarf es ebenfalls eines Antrages durch den Arbeitgeber bei der jeweiligen Krankenkasse. Dieser muss darlegen, dass eine erhebliche Härte gegeben ist und zwar möglicherweise obwohl bereits Kurzarbeitergeld, Sofortzuschüsse und andere Fördermittel und/oder Kredite in Anspruch genommen wurden. Verwehrt wird dies allerdings, wenn erkennbar ist, dass die Zahlungsschwierigkeiten nicht nur von vorübergehender Dauer sein werden, sondern die derzeitige Überschuldung auch in absehbarerer Zeit nicht abgebaut werden kann.

Soforthilfe

Seit dem 27. März 2020 können gewerbliche und gemeinnützige Unternehmen, Solo-Selbstständige und Angehörigen der Freien Berufe, einschließlich Künstler/innen mit bis zu 50 Beschäftigten auf der Website des Landes NRW (https://www.wirtschaft.nrw/nrw-soforthilfe-2020) bis zum 31. Mai 2020 Soforthilfe beantragen, soweit sie erhebliche Finanzierungsengpässe und wirtschaftliche Schwierigkeiten in Folge der Corona- Pandemie erleiden. Voraussetzung ist also, dass entweder

- Umsatzeinbrüche von mehr als 50% im Vergleich zum Vorjahr (für neu gegründete Unternehmen zum Vormonat) vorliegen oder

- mehr als die Hälfte der Aufträge aus der Zeit vor dem 1. März weggefallen sind oder

- der Umsatz durch eine behördliche Auflage im Zusammenhang mit der COVID-19 Pandemie massiv eingeschränkt wurde oder

- die vorhandenen Mittel nicht ausreichen, um die kurzfristigen Verbindlichkeiten des Unternehmens (bspw. Mieten, Kredite für Betriebsräume, Leasingraten) zu zahlen (= Finanzierungsengpass).

Das Vorliegen der Voraussetzung(en) muss im Rahmen des Onlineantrages versichert werden, entsprechende Nachweise sind zunächst nicht erforderlich. Etwaige Falschangaben sind Subventionsbetrug strafbar. Es ist ratsam, etwaige Anträge zeitnah zu stellen, wenn sich Umsatzeinbußen auch erst verzögert darstellen werden, aber bereits absehbar sind. Dies auch vor dem Hintergrund, dass die Zuschussauszahlung zum derzeitigen Stand nur bis zum 30. Juni 2020 erfolgt.

Ich habe mein Unternehmen erst in diesem Jahr gegründet. Was muss ich beachten?

Unternehmen, die nach dem 31.12.2019 und vor dem 11.03.2020 gegründet wurden, sollen ebenfalls unterstützt werden, wenn sie aufgrund der Corona-Pandemie in finanzielle Schwierigkeiten geraten sind. Gründer können daher mit Hilfe eines Steuerberaters ebenfalls einen Antrag auf die Soforthilfe stellen, soweit Sie belegen können, dass sie bis zum 11.03.2020

- bereits Umsätze erzielt haben oder

- mindestens ein Auftrag durch einen Kunden vorlag oder

- sie bereits eine langfristige oder dauerhaft wiederkehrende betriebliche Zahlungsverpflichtung eingegangen sind,

z. B. ein Pachtvertrag für ein Ladenlokal.

Maßgeblicher Zeitraum für die Berechnung der Umsatzeinbußen ist der Umsatz aus dem Vormonat oder bei Unternehmen, die noch nicht durchgehend im Februar 2020 wirtschaftlich aktiv waren, die Umsätze aus dem Zeitraum der bisherigen Geschäftstätigkeit umgerechnet auf 30 Tage.

Der Online-Antrag ist durch einen Steuerberater auszufüllen und mit den Unterlagen, die die Antragsvoraussetzungen belegen, abzusenden.

Der Antrag für den Erhalt der NRW-Soforthilfe und NRW-Soforthilfe für Gründer konnte bis zum 31. Mai 2020 gestellt werden.

Was müssen Freiberufler und Selbstständige mit Einnahmen-Überschussrechnungen hinsichtlich des Sofortzuschusses beachten?

Für Freiberufler und andere Selbstständige, die ihren Gewinn nach § 4 Abs. 3 EStG ermitteln (sog. Einnahmen-Überschussrechnung) stellt sich die Frage, ob es wie im Steuerrecht darauf ankommt, wann die Einnahmen zugeflossen sind. Das ist insbesondere für Ärzte und Zahnärzte relevant, weil die Abrechnung der KV/KZV um circa sechs Monate versetzt erfolgt. Für die Beantragung des Zuschusses ist allerdings nicht der Zahlungseingang relevant, sondern der in dem jeweiligen Förderzeitraum tatsächlich erwirtschaftete Umsatz, unabhängig davon, wann der Kunde oder Patient die Zahlung leistet.

Wie hoch ist die Soforthilfe und muss diese zurückgezahlt werden?

Abhängig von der Anzahl der Beschäftigten – umgerechnet auf Vollzeitäquivalente – wird dem Antragssteller der Soforthilfe einmalig ein Betrag von 9.000, 15.000 oder 25.000 Euro ausgezahlt, der die wirtschaftlichen Einbußen durch die Corona Pandemie für die nächsten 3 Monate abdämpfen soll. Dabei handelt es sich grundsätzlich um einen Zuschuss, der nicht zurückgezahlt werden muss.

Wichtig zu wissen ist aber, dass nach Ablauf des Bewilligungszeitraumes von 3 Monaten der Finanzierungsengpass und die daraus resultierenden wirtschaftlichen Schwierigkeiten aufgrund der Corona-Pandemie darzulegen sind. Dabei sind jedenfalls der (verminderte) erwirtschaftete Umsatz und die weiter zu tragenden Kosten relevant. Auch der Unternehmerlohn kann einbezogen werden, wenn der Soloselbstständige im Haupterwerb sein regelmäßiges Gehalt nicht mehr erwirtschaften kann. Aufgrund zunächst widersprüchlicher Angaben zwischen dem Bund und dem Land NRW gilt dies jedoch nun nur für Unternehmer in NRW, die den Antrag auf Soforthilfe im März oder April 2020 gestellt haben und ist auf einen Einmalbetrag in Höhe von 2.000 Euro insgesamt für den Zeitraum von März bis Ende April 2020 beschränkt. Wer den Antrag im Mai 2020 gestellt hat, darf keinen Unternehmerlohn in die Berechnung einbeziehen.

Welche laufenden Kosten können ausgesetzt werden und welche Konsequenzen bringt dies mit sich?

Auch hinsichtlich der Leistung von Beträgen im Rahmen von sog. Dauerschuldverhältnissen gibt es derzeit Lockerungen:

Kann ein Verbraucher oder Unternehmer in den kommenden 3 Monaten die Miete nicht oder nicht pünktlich entrichten, so darf der Vermieter ihm deswegen nicht kündigen. Die Miete wird dennoch fällig, was rechtlich betrachtet bedeutet, dass der Vermieter bei Nichtleistung etwaige Verzugsschäden wie Zinsen erheben kann. Ab dem 30. Juni 2020 sind Mieten wieder in Gänze und pünktlich zu entrichten, so zumindest der aktuelle Stand. Die ausgesetzten Mieten der Monate März, April und Juni sind allerdings, da der Kündigungsschutz bis Juni 2022 gewährt wird, erst bis spätestens zu diesem Zeitpunkt auszugleichen. Erst dann darf der Vermieter wegen diesen Rückständen den Mietvertrag kündigen. Eine Kündigung aus anderen Gründen bleibt selbstverständlich möglich.

Weitreichender geht der Verbraucherschutz noch im Rahmen etwaiger Darlehenstilgungen und Dauerschuldverhältnissen, die der Grundversorgung dienen, wie z.B. Telefon, Internet, Strom, Gas, Wasser und Pflichtversicherungen: Hier hat der Verbraucher ein sog. Leistungsverweigerungsrecht. Das bedeutet, er darf bei Darlegung einer unbilligen finanziellen Härte die Leistung etwaiger Zahlungen aufschieben, ohne die Kündigung des jeweiligen Vertrages befürchten zu müssen und er kommt auch nicht in Verzug. Darlehensverträge sollen, um die Zahlung doppelter Raten ab Juli 2020 zu verhindern, um die ausgesetzte Zeit von maximal 3 Monaten verlängert werden. Die ausgesetzten Beträge aus den Verträgen der Grundversorgung hingegen sind ab dem 1. Juli 2020 in voller Höhe fällig.

Unternehmer hingegen, die nicht Kleinstunternehmer (Unternehmen mit weniger als zehn Mitarbeitern und einem Jahresumsatz von unter 2 Millionen EUR) sind, dürfen die Aussetzung von Darlehensraten nur im Rahmen des im Darlehensvertrages Vereinbarten vornehmen. Auch das Leistungsverweigerungsrecht hinsichtlich der Grundversorgungsverträge steht ihnen nicht zu.

Es ist jedoch in allen Fällen ratsam, sich mit dem jeweiligen Vertragspartner vor einer etwaigen Nichtleistung in Verbindung zu setzen. Die o.g. Rechte bei Darlehenstilgungen und Dauerschuldverhältnissen, die der Grundversorgung dienen können nämlich in Gänze verwehrt werden, wenn der Vertragspartner ebenfalls derart von der herrschenden Corona-Pandemie betroffen ist, dass ein vorübergehender Verzicht auf pünktlichen und vollständigen Zahlungseingang auch für ihn eine unbillige Härte darstellen würde. Für Vermieter gilt diese Regelung leider nicht.

Förderung für die Beschäftigung von Auszubildenden

Seit dem 01.08.2020 ist es möglich, Förderungen für Auszubildende zu erhalten. Dazu wurde ein Bundesprogramm „Ausbildungsplätze sichern“ erlassen. Es werden Ausbildungen gefördert, die im Zeitraum vom 01.08.2020 bis 15.02.2021 beginnen. Das gilt auch, wenn der Vertrag bereits vorher abgeschlossen wurde.

Antragsberechtigt sind

- Kleine und mittelständige Unternehmen (bis 249 Beschäftigte),

- die im erheblichen Umfang von der COVID-19-Krise betroffen sind.

Erheblicher Umfang bedeutet

- wenn das Unternehmen in der ersten Hälfte des Jahres 2020 wenigstens einen Monat Kurzarbeit angemeldet hatte

oder

- der Umsatz in den Monaten April und Mai 2020 um durchschnittlich mindestens 60% gegenüber April und Mai 2019 eingebrochen ist.

Sofern das Unternehmen nach April 2019 gegründet wurde, sind die Monate November und Dezember 2019 zum Vergleich heranzuziehen.

Eine Förderung setzt voraus, dass das Unternehmen sein Ausbildungsniveau im Jahr 2020 im Vergleich zu den dreiVorjahren nicht verringert hat. Verglichen werden also die Ausbildungsverträge, die für das Ausbildungsjahr 2020 abgeschlossen worden sind, mit dem Durchschnitt der über die letzten drei Jahre (2017-2019) abgeschlossenen Verträge.

Förderungshöhe:

Bei Vorliegen der Voraussetzungen erhält man einen einmaligen Zuschuss in Höhe von EUR 2.000,00 für jeden für das Jahr 2020 abgeschlossenen Ausbildungsvertrag. Wichtig ist dabei, dass die Auszahlung erst nach Ende der erfolgreich abgeschlossenen Probezeit erfolgt. Bis dahin muss der Antrag auch spätestens gestellt werden.

Die Förderung erhöht sich auf EUR 3.000,00 jeAusbildungsvertrag, wenn das Unternehmen sein Ausbildungsniveau im Jahr 2020 im Vergleich zu den letzten Vorjahren erhöht. Auch hier erfolgt die Auszahlung nach dem Ende der erfolgreichen Probezeit.

Weitere Fördermöglichkeiten:

1. Förderung bei Vermeidung von Kurzarbeit während der Ausbildung

Antragsberechtigt sind hier Unternehmen, die ihre laufenden Ausbildungsaktivitäten trotz der Belastungen durch die COVID-19- Krise fortsetzen und Auszubildende und deren Ausbilder trotz erheblichen Arbeitsausfall nicht in Kurzarbeit bringen. Erheblicher Arbeitsausfall bedeutet dabei ein Arbeitsausfall von mindestens 50% im gesamten Betrieb. Die Förderung beträgt 75% der Brutto-Ausbildungsvergütung für jeden Monat, in dem der Betrieb einen Arbeitsausfall von mindestens 50% zu verzeichnen hat. Die Förderung ist befristet bis 31.12.2020.

2. Übernahmeprämie

Antragsberechtigt sind alle kleinen und mittleren Unternehmen, die Auszubildende aus pandemiebedingt insolventen kleinen und mittleren Unternehmen bis zum 31.12.2020 für die Dauer der restlichen Ausbildung übernehmen. Die Förderung beträgt EUR 3.000,00 pro aufgenommenen Auszubildenden an das aufnehmende Unternehmen.

Der Antrag muss bei der zuständigen Agentur für Arbeit eingereicht werden. Gerne sind wir Ihnen bei der Prüfung der Voraussetzungen und der Antragsstellung behilflich. Bitte sprechen Sie uns hierzu gerne an.

Besonderheiten für Ärzte

Seit einiger Zeit herrscht viel Unsicherheit hinsichtlich des von Gesetzgeber erlassenen „Schutzschirm für Praxen“ der auf dem sog. Covid-19-Krankenhausentlastungsgesetz beruht und Ausgleichszahlungen speziell für Ärzte vorsieht. Die Kassenärztlichen Vereinigungen in NRW haben das bisher noch nicht umgesetzt, so dass derzeit noch keine finanziellen Hilfen durch dieses Gesetz bereitstehen.

Geplant ist, dass ein Vertragsarzt, der im Vergleich zum Vorjahresquartal mehr als 10 % Honorareinbußen durch die Corona-Pandemie erleidet, von der zuständigen kassenärztlichen Vereinigung mit einer befristeten Ausgleichszahlung entschädigt werden soll. Diese soll der Arzt nicht zurückzahlen müssen. Auch sieht das Gesetz vor, dass die Krankenkassen, die für die Kassenärztlichen Vereinigungen entstehenden Mehrkosten bei der vertragsärztlichen Versorgung tragen sollen.

Einige Kassenärztliche Vereinigungen haben das entsprechende Antragsverfahren und die Kostenverteilung bereits mit den Krankenkassen ausgehandelt, sodass der Antrag dort bereits für die Ärzte möglich ist. Jedoch haben bisweilen weder die Kassenärztliche Vereinigung Nordrhein (KVNO) noch die Kassenärztliche Vereinigung Westfalen Lippe (KVWL) eine solche Vereinbarung mit den Krankenkassen abgeschlossen. Antragsberechtigte Vertragsärzte in NRW müssen sich daher weiter gedulden. Wir informieren Sie an dieser Stelle über den jeweils aktuellen Stand, die genauen Antragsvoraussetzungen und das weitere Verfahren sobald diese Informationen zur Verfügung stehen.

Allerdings ist bisweilen noch unklar, ob und wenn ja mit welchen weiteren Finanzierungshilfen (z.B. Entschädigungen nach dem Infektionsschutzgesetz oder Sofortzuschüssen) die Ausgleichzahlung verrechnet werden müssen.

Bereits abgelehnte Anträge auf Kurzarbeitergeld mit dem Verweis auf etwaige Ausgleichszahlungen durch den Schutzschirm haben bisweilen für Aufruhen gesorgt. Nun hat die Bundesagentur für Arbeit vor diesem Hintergrund eine klarstellende Weisung erlassen. In dieser heißt es:

Die Voraussetzungen für den Erhalt von Kurzarbeitergeld sind nicht mit den Schutzschirmregelungen vergleichbar. Sofern daher bei dem Leistungserbringer des Gesundheitswesens, mit Ausnahme von Krankenhäusern, die Anspruchsvoraussetzungen für Kurzarbeitergeld und Ausgleichszahlungen gegeben sind, besteht auch ein Anspruch auf beides. Eine Anrechnung ist daher rechtlich nicht möglich.

Sollten Sie ablehnende Bescheide zur Kurzarbeit erhalten empfehlen wir, fristgemäß Widerspruch zu erheben. Gerne stehen wir auch hier mit Rat und Tat zur Seite.

Bei beantragenden Krankenhäusern ist für die Dauer der Gültigkeit der Regelungen nach § 21 des Krankenhausfinanzierungsgesetzes der Anspruch auf Kurzarbeitergeld jedoch ausgeschlossen.

Besonderheiten für Zahnärzte

Nach Erlass des Schutzschirmes für Ärzte, Pflegeeinrichtungen und Krankenhäuser hat die kassenzahnärztliche Bundesvereinigung auf vergleichbare Ausgleichszahlungen für Zahnärzte gedrängt. Leider hat sie sich nicht vollständig durchgesetzt. Es wurde jedoch die sog. COVID-19-Versorgungsstrukturen-Schutzverordnung erlassen, nach welcher nun auch Zahnärzten, Heilmittelerbringern und Einrichtungen des Müttergenesungswerks oder gleichartigen Einrichtungen Ausgleichszahlungen zugesprochen werden. Die Verordnung ist am 5. Mai 2020 in Kraft getreten. Jedoch können die darin enthaltenen Regelungen für Zahnärzte noch bis zum 2. Juni 2020 durch Widerspruch der kassenzahnärztlichen Vereinigungen (KVZ) wieder aufgehoben werden.

Wesentlicher Unterschied zu dem oben genannten Schutzschirm für Ärzte & Co. ist, dass die Ausgleichszahlungen nach dieser Verordnung durch die Zahnärzte vollständig zurückgezahlt werden müssen. Es handelt sich daher also eher um kurzfristige darlehensähnliche Liquiditätshilfen und nicht um echte Zuschüsse.

Dennoch kann diese Unterstützung ein attraktives Mittel im Vergleich zu etwaigen zu verzinsenden Finanzierungsmitteln durch Banken sein.

Durch die KVZ sollen Zahnärzte zunächst eine Abschlagszahlung in Höhe von 90 % ihrer Gesamtvergütung aus dem Jahr 2019 erhalten. Berücksichtigt werden hier nur vertragszahnärztliche Leistungen. Ausdrücklich unbeachtet bleiben daher die Einnahmen vorangegangener Jahre durch zahnärztliche Leistungen für Privatpatienten sowie Zuzahlungen.

Nicht fernliegend ist trotzdem, dass durch die Abschlagszahlungen in Kombination mit den derzeit erzielten Einnahmen, Überzahlungen im Jahr 2020 entstehen können. Daher schreibt die Verordnung vor, dass etwaige Überzahlungen in den Jahren 2021 und 2022 zurückgezahlt werden müssen.

Über den genauen Ablauf des Antragsverfahrens, insbesondere wo dieser zu stellen ist und welche Verrechnungen mit anderen Finanzierungshilfen (wie z.B. Entschädigungen nach dem Infektionsschutzgesetz oder Sofortzuschüsse) geplant sind, halten wir Sie an dieser Stelle auf dem Laufenden. Sollten Sie bereits ablehnende Bescheide auf Kurzarbeitergeld erhalten haben empfehlen wir, fristgemäß Widerspruch zu erheben, denn solche generellen Ablehnungen für Zahnärzte sind rechtswidrig (s. dazu im Detail oben unter „Besonderheiten für Ärzte“). Gerne stehen wir Ihnen dabei mit Rat und Tat zur Seite.

Besonderheiten für Heilmittelerbringer

Auch Heilmittelerbringer wie Physio- oder Ergotherapeuten wurden nun im Rahmen der COVID-19-Versorgungsstrukturen-Schutzverordnung bedacht, und zwar sogar mit echten Zuschüssen. Das bedeutet, die gewährte Einmalzahlung muss nicht zurückgezahlt werden und wird auch nicht mit anderen in Anspruch genommenen Finanzierungshilfen (wie z.B. Kurzarbeitergeld, Entschädigungen nach dem Infektionsschutzgesetz oder Sofortzuschüsse) verrechnet.

Heilmittelerbringer erhalten für Einnahmenausfälle durch die Corona-Pandemie im Zeitraum vom 1. April 2020 bis zum 30. Juni 2020 einen Betrag in Höhe von 40 % der im vierten Quartal 2019 gegenüber den Krankenkassen abgerechneten Leistungen, einschließlich denen von den Versicherten geleisteten Zuzahlungen. Aber auch hier gilt: Ausdrücklich unbeachtet bleiben die Einnahmen von privatversicherten Patienten.

Soweit eine Zulassung zu Beginn des vierten Quartals 2019 noch nicht gegeben war und auch derzeit noch nicht gegeben ist, sieht die COVID-19-Versorgungsstrukturen-Schutzverordnung Folgendes vor:

- ein Heilmittelerbringer, der im Zeitraum vom 1. Oktober 2019 bis zum 31. Dezember 2019 zugelassen wurde, erhält 40 % der im vierten Quartal 2019 gegenüber den Krankenkassen abgerechneten Leistungen, mindestens jedoch 4.500 Euro

- ein Heilmittelerbringer, der im Zeitraum vom 1. Januar 2020 bis zum 30. April 2020 zugelassen wurde, erhält 4.500 Euro,

- ein Heilmittelerbringer, der im Zeitraum vom 1. Mai 2020 bis zum 31. Mai 2020 zugelassen wurde, erhält 3.000 Euro und

- ein Heilmittelerbringer, der im Zeitraum vom 1. Juni 2020 bis zum 30. Juni 2020 zugelassen wurde, erhält 1.500 Euro.

Ferner erhalten die Antragsberechtigten einen zusätzlichen Betrag in Höhe von 1,50 Euro für jede bis zum 30. September 2020 abgerechnete Heilmittelverordnung als Ausgleich für die gestiegenen Hygienemaßnahmen. Der Spitzenverband Bund der Krankenkassen (GKV) hat hierfür die bundesweit einheitliche Positionsnummer Hygienemaßnahmen Corona X9944 eingerichtet.

Der Antrag auf die Einmalzahlung muss im Zeitraum zwischen dem 20. Mai bis 30. Juni 2020 gestellt werden. Einzelheiten zum Antragsverfahren sollen durch den GKV Spitzenverband bis Mitte Mai 2020 bekannt gegeben werden. Der Antrag wird bei der jeweils zuständigen Arbeitsgemeinschaft zu stellen sein.

Beratungsförderung

Viele Unternehmen und Praxen werden jetzt und in Zukunft vor weitgreifenden unternehmerischen Entscheidungen stehen. Die wirtschaftlichen Folgen der Corona-Pandemie werden noch einige Jahre zu spüren sein. Organisatorische Veränderungen in der Unternehmensführung, Liquiditäts- und Rentabilitätsberechnungen, Investitionsentscheidungen und Finanzierungsfragen sind nur einige Beispiele. Diese und weitere unternehmerische Fragen bedürfen in der Zukunft einer guten, vorausschauenden und gleichzeitig dynamischen Planung, wenn Unternehmen wirtschaftlich stabil agieren wollen. Deshalb können die einem Unternehmen entstehenden Kosten für die Inanspruchnahme eines Beraters bis zu 100 %, maximal jedoch bis zu einem Betrag in Höhe von 4.000 EUR auf unmittelbarem Wege durch staatlichen Beratungsförderung übernommen werden.

Zu beachten ist im Rahmen dieses Förderangebotes insbesondere:

- Bei dem beantragenden Unternehmen handelt es sich um ein kleines oder mittelständisches Unternehmen (nicht mehr als 249 Beschäftigte und max. 50 Mio. EUR Jahresumsatz / max. 43 Mio. EUR Bilanzsumme).

- Antragsberechtigt sind ausdrücklich auch Freiberufler (mit einigen Ausnahmen, z.B. Steuerberater und Rechtsanwälte selbst).

- Der beauftragte Berater ist im Förderverfahren zugelassen (das trifft auf uns selbstverständlich zu)

- Die Förderungssumme hängt insbesondere von der Bestandszeit des Unternehmens ab. Es gilt: Je jünger ein Unternehmen ist, umso größer die Unsicherheiten und der damit bestehende Beratungsbedarf, sodass hier die Förderungssumme bei vollen 4.000 EUR liegen kann.

Natürlich dient die oben genannte Förderungssumme nicht zur Begleichung der Honorarrechnung des Steuerberaters für die Erstellung der Steuererklärung, des Jahresabschlusses oder der Buchführung. Für Rechts- und Steuerberatungen mit Schwerpunkt in der „Beratung zu allen wirtschaftlichen, finanziellen, personellen und organisatorischen Fragen der Unternehmensführung“ und im Zusammenhang mit Schwierigkeiten jedweder Art durch die Corona-Pandemie ist die Beratungsförderung zugelassen.

Die Antragsformulare und die Detailregelungen, auch hinsichtlich der genauen Höhe der Förderungssumme, können der Website des Bundesamtes für Wirtschaft und Ausfuhrkontrolle entnommen werden.

Insolvenzantragspflicht

Das Bundesministerium der Justiz teilt mit, dass die dreiwöchige Insolvenzantragspflicht bis zum 30.09.2020 ausgesetzt werden soll. Voraussetzung für die Aussetzung soll sein, dass der Insolvenzgrund auf den Auswirkungen der Corona-Epidemie beruht und dass aufgrund einer Beantragung öffentlicher Hilfen bzw. ernsthafter Finanzierungs- oder Sanierungsverhandlungen eines Antragspflichtigen begründete Aussichten auf Sanierung bestehen.

(Stand: 04. August 2020)

Das könnte Sie auch interessieren

Vorsicht bei Wettbewerbsverboten ohne Karenzentschädigung

Während das Arbeitsverhältnis besteht, ist die Sache klar: Arbeitnehmer dürfen nicht in Konkurrenz mit ihrem Arbeitgeber treten. Dieses Wettbewerbsverbot ist auch gesetzlich geregelt, und zwar in § 60

Der digitale Nachlass – Sind meine im Internet gespeicherten Informationen vererblich?

Im Juli 2018 hat das Urteil des Bundesgerichtshofs in ganz Deutschland für große Beachtung gesorgt. Die Bundesrichter mussten entscheiden, ob einer Mutter der Zugang zum